Gewerbliche Finanzierungen wachsen überproportional um 5 %

Im von hoher Unsicherheit und rückläufiger Konjunktur geprägten Geschäftsjahr 2023 untermauern die hessischen Volks- und Raiffeisenbanken ihre Bedeutung für funktionierende regionale Wirtschaftskreisläufe: Während das gesamte Kreditvolumen um 3,6 % auf 49,8 Mrd. Euro steigt, legen die gewerblichen Finanzierungen noch stärker um 5 % auf rund 27 Mrd. Euro zu. Die gesamte Bilanzsumme im Bundesland beträgt 76,8 Mrd. Euro (+ 1,7 %). Die durchschnittliche Bilanzsumme der 47 Kreditgenossenschaften liegt bei 1,6 Mrd. Euro.

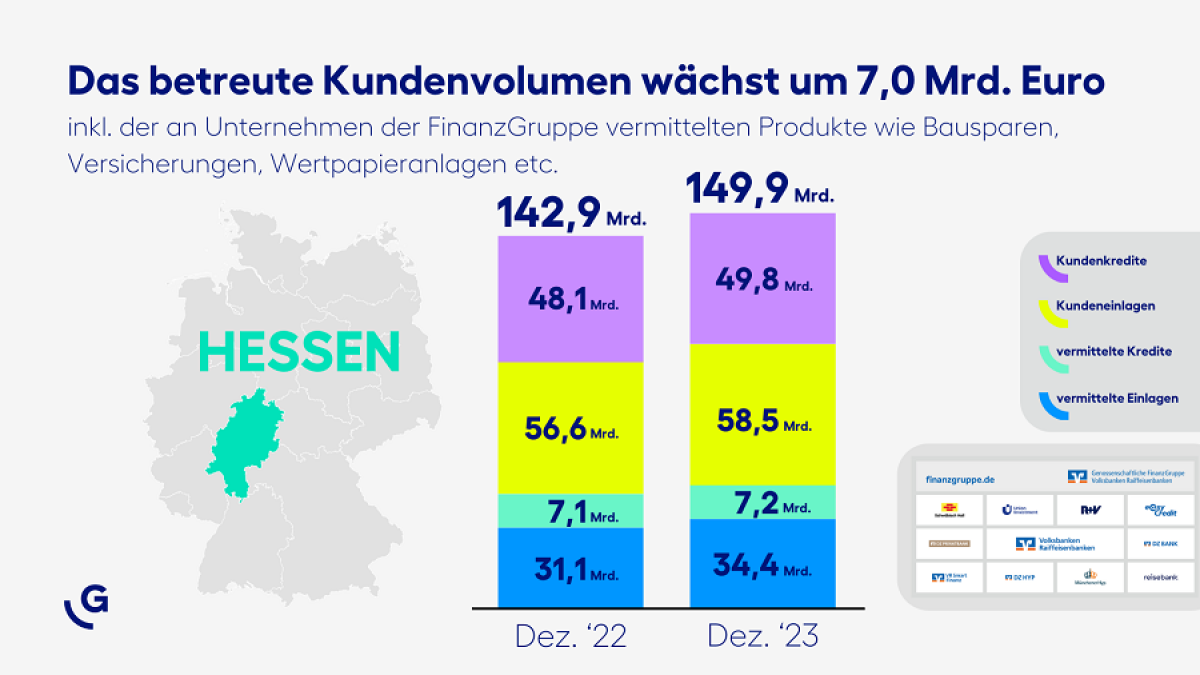

„Unsere Mitglieder und Kunden wissen genau, was sie von den Kreditgenossenschaften erwarten können und verstehen unsere an regionalen Wirtschaftskreisläufen ausgerichtete transparente Unternehmenspolitik“, kommentiert Dr. Peter Hanker, Vorstandssprecher der Volksbank Mittelhessen eG, die Entwicklung. „Das fortgesetzte Volumenwachstum im Kundengeschäft fußt auf einem hohen Maß an Vertrauen in die hessischen Kreditgenossenschaften als Stabilitätsanker in ihren regionalen und lokalen Märkten.“ Das betreute Kundenvolumen unter Einbeziehung des Vermittlungsgeschäfts an Unternehmen der genossenschaftlichen FinanzGruppe wie die DZ Bank, die Bausparkasse Schwäbisch Hall, die R+V Versicherung und die Fondsgesellschaft Union Investment wächst um 4,9 % auf 149,9 Mrd. Euro. „Die hessischen Volksbanken und Raiffeisenbanken bieten über die Unternehmen der genossenschaftlichen FinanzGruppe ihren Kunden einerseits Allfinanz-Dienstleistungen und andererseits aus der Region heraus den Zugang zu den globalen Märkten“, betont Dr. Hanker.

Dienstleistungen treiben gewerbliches Kreditgeschäft

Der mit Abstand größte Anteil des gewerblichen Kreditgeschäfts entfällt mit über 61 % auf den Dienstleistungssektor inkl. der freien Berufe. Mit einem Plus von 5,4 % sind diese Finanzierungen auch überdurchschnittlich gewachsen. An zweiter Stelle im Branchenranking folgt das Baugewerbe mit einem Anteil von 16 % der Finanzierungen – und ist trotz des Einbruchs am Immobilienmarkt um 7,5 % im Plus. Allerdings betrug dieses im Vorjahr noch 20,4 %. Das gewerbliche Kreditgeschäft insgesamt legte 2022 noch um 13,5 % zu. „Natürlich gehen die wirtschaftlichen Verwerfungen nicht spurlos am Mittelstand vorbei“, sagt Dr. Hanker. „Aber unter den gegebenen Umständen bleiben die kleinen und mittelgroßen Unternehmen ein Lichtblick für ihre Regionen und den Standort Deutschland.“ Bei den privaten Immobilienfinanzierungen beträgt das Wachstum im Jahr 2023 immerhin 2,2 %. 2022 waren es 7 %. „Hier schlagen die höheren Finanzierungs- und Baukosten bei einem gleichzeitig eher moderaten Rückgang der Immobilienpreise zu Buche“, analysiert Dr. Peter Hanker.

Kundeneinlagen-Plus von 3,3 %

Um 3,3 % auf 58,5 Mrd. legen 2023 die Kundeneinlagen bei den hessischen Kreditgenossenschaften zu. „Und dies trotz der aggressiven Lock-Zinsangebote von Wettbewerbern im Markt“, betont Dr. Hanker. „Die Kundinnen und Kunden schätzen eine dauerhafte und am langfristigen Nutzen orientierte Zusammenarbeit.“ So springt auch der Anteil der Festgeld-Anlagen in den diversen Laufzeitklassen an den gesamten Kundeneinlagen von 5,6 % auf 22,3 %. Diese Veränderung geht vor allem auf Festgelder bis zu einem Jahr Laufzeit mit einem Plus von 381 % auf 10,9 Mrd. Euro zurück. Im Zuge dieser Entwicklung gingen zwar die täglich fälligen Gelder um 13,6 % auf 36,9 Mrd. Euro zurück – „aber damit stehen immer noch fast zwei Drittel der Einlagen auf Giro- oder Tagesgeldkonten, wo eigentlich nur eine Liquiditätsreserve für Anschaffungen und unvorhergesehene Ausgaben gehalten werden sollte“, sagt Dr. Hanker. Angesichts der Herausforderung, eine Rendite oberhalb der Inflationsrate zu erzielen, empfiehlt er einen „stärker diversifizierten Anlage-Mix, der auch Aktien und Investmentfonds mit einschließt. Die alleinige Konzentration auf vermeintlich sichere Anlagen bedingt das Risiko eines realen Wertverlusts. Unser Förderauftrag bedeutet für uns, die Kunden aktiv dafür zu sensibilisieren. Entscheidungen über Geldanlagen der Kunden erfordern von uns immer individuelle Antworten von Mensch zu Mensch. Der menschliche Faktor genossenschaftlicher Beratung ist dabei ein entscheidender Wettbewerbsvorteil der Volks- und Raiffeisenbanken.“