- 12.04.2024

- Aus dem Verband

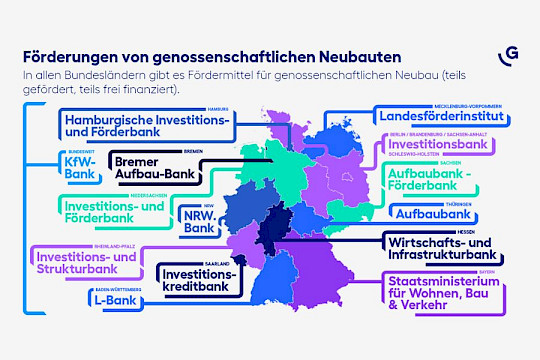

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

WeiterlesenUnternehmen können ihre Mitarbeiter*innen bei der Umsetzung eines gesünderen und fitteren Lebensstils unterstützen – und dabei gleichzeitig motivieren und binden. Um dies für alle Beteiligten aber auch aus lohnsteuer- und sozialversicherungsrechtlicher Sicht erfolgreich zu gestalten, sind einige Fallstricke zu beachten.

Gesundheitsförderung liegt im Trend. Firmen-Fitnessanbieter bieten dabei Leistungen bestimmter Kooperationspartner (wie bspw. Fitnessstudios, Schwimmbäder, Yoga-Schulen, Fitness- und Wellness-Apps etc.) zu einem monatlich festen Beitrag an. Sportbegeisterte und die, die es werden möchten, können im Rahmen einer über den Arbeitgeber abgeschlossenen sog. Firmenmitgliedschaft monatlich die Angebote verschiedenster Anbieter nutzen: montags Fitnessstudio, dienstags der Besuch des öffentlichen Schwimmbades, Mittwoch die Online-Ernährungsberatung etc. In welcher Höhe Unternehmen die Firmenfitnessmitgliedschaft letztlich bezuschussen, bleibt diesen überlassen. Eine Kostenbeteiligung durch die Mitarbeiter*innen muss jedoch aus dem Nettogehalt erfolgen; eine Bruttoentgeltumwandlung der Arbeitnehmer*innen ist steuerlich nicht möglich.

Firmenfitnessprogramme – unerwünschte Nachzahlungen vermeiden

Anbieter von Firmenfitnessprogrammen werben damit, dass die Firmenmitgliedschaft steuerliche Vorteile birgt. Inwieweit dies tatsächlich der Fall ist, hängt jedoch von der Ausgestaltung der vertraglichen Vereinbarung mit dem Firmenfitnessanbieter ab – und nicht zuletzt auch davon, wie viele Mitarbeiter*innen letztlich monatlich an diesem Programm teilnehmen. Insbesondere eine Vertragsgestaltung, bei der Firmenfitnessanbieter hohe Unternehmensbeiträge (d. h. monatlich fixe Beträge unabhängig von der Anzahl der tatsächlich angemeldeten Arbeitnehmer*innen) aufrufen, kann dazu führen, dass die durch Anwendung der sog. Sachbezugsfreigrenze (sog. 50-Euro-Freigrenze) angestrebte Lohnsteuer- und Sozialversicherungsfreiheit nicht erreicht wird.

Es ist daher dringend zu empfehlen, Angebote vor Unterzeichnung von einer steuerlichen Berater*in überprüfen zu lassen und gegebenenfalls eine Anrufungsauskunft bei dem für den Arbeitgeber zuständigen Betriebsstättenfinanzamt zu beantragen. Nur so erhalten Unternehmen die erforderliche Rechtssicherheit und vermeiden unerwünschte Nachzahlungen in Betriebsprüfungen.

Gesundheitsförderung – nicht immer steuerfrei möglich

Daneben können Arbeitgeber jährlich lohnsteuer- und beitragsfreie Leistungen bis zu 600 EUR – egal ob Geld- oder Sachleistung – zur Förderung der Gesundheit und Verminderung von Krankheitsrisiken an ihre Mitarbeiter*innen erbringen.

Voraussetzung ist aber, dass diese Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht wird – eine Barlohnumwandlung ist nicht möglich (sog. Zusätzlichkeitserfordernis).

Für folgende Leistungen gewährt der Gesetzgeber die Lohnsteuer- bzw. Beitragsfreiheit:

Der Freibetrag von 600 EUR gilt je Mitarbeiter*in und Kalenderjahr. Übersteigende Beträge sind lohnsteuer- und sozialversicherungspflichtig. Die Inanspruchnahme der Steuerbefreiung erfordert entsprechende Nachweise. Das Zertifikat und die Teilnahmebescheinigung sind daher zum Lohnkonto der Arbeitnehmer*in zu nehmen. Ein Knackpunkt kann die Erfüllung der sog. Zusätzlichkeitsvoraussetzung sein. Im Zweifel kann auch dies die steuerliche Berater*überprüfen – damit Unternehmen bei der Gesundheitsförderung keine unnötigen Risiken eingehen.

Ansprechpartner*innen:

Referat Lohnsteuer

Bereich Steuern

Abteilung Spezialisten

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen